建筑劳务行业会计经常会在工人成本核算方法、农民工的个人所得税处理方法、农民工的社保要不要缴纳、劳务分包等方面犯难,今天仁仁为大家整理一套较为全面的实务技巧,大家收藏慢慢看~

1建筑企业农民工的主要用工形式

1、建筑企业与劳务公司签订劳务分包合同的用工形式;

2、建筑企业项目部直接雇佣农民工的用工形式;

3、建筑企业与劳务派遣公司签订劳务派遣合同,农民工为劳务派遣人员的用工形式;

4、建筑企业与个人包工头(或班组)签订建筑劳务承包合同,农民工为个人包工头队伍的用工形式。

2建筑企业与劳务公司签订劳务分包合同

1、与农民工是否构成雇佣关系

在建筑企业与劳务公司签劳务分包合同的情况下,在劳动法律关系上,农民工与劳务公司构成雇佣和被雇佣的劳动关系,与建筑企业没有构成雇佣和被雇佣的法律关系。

2、农民工成本的财务处理

在建筑企业与劳务公司签订劳务分包合同的情况下,劳务公司选择简易计税方法,直接向建筑企业开具 3% 的增值税专用(普通)发票,建筑企业直接凭劳务公司开具的增值税发票进成本,在“工程施工――分包成本――人工费用”科目进行成本核算。

3、农民工的个税处理

在建筑企业与劳务公司签劳务分包合同的情况下,在劳动法律关系上,农民工与劳务公司构成雇佣和被雇佣的劳动关系,与建筑企业没有构成雇佣和被雇佣的法律关系。

因此,农民工的个人所得税由劳务公司代扣代缴。

4、农民工的社保处理

农民工的社保应由劳务公司缴纳。

3项目部直接雇佣农民工的财税处理

1、与农民工是否构成雇佣关系

农民工与建筑企业构成雇佣和被雇佣的法律关系。建筑企业必须与农民工签订劳动合同/劳务合同。

2、农民工成本的财务处理

①与长期合作的农民工签订劳动合同,则建筑企业与农民工构成雇佣与被雇佣的劳动关系,则农民工的工资在建筑企业的“应付职工薪酬”科目中进行成本核算。

②与农民工签订非全日制用工的劳动合同,则根据《中华人民共和国劳动合同法》的规定,非全日制的农民工与建筑企业是劳动关系而不是劳务关系。

因此,非全日制的农民工的工资在建筑企业的“应付职工薪酬”科目中进行成本核算。

③与短期(三个月、六个月、不超过一年)用工且不满足非全日制用工的农民工签订劳务协议,则建筑企业与农民工约定的劳务报酬(按天、小时、工作量计算后的劳务报酬)。

每月给农民工发劳务报酬时,在会计核算上,应在“工程施工――劳务费用”科目上核算,而不在“应付职工薪酬”科目上核算。

在会计核算凭证的后面附上劳务发票、有关主管负责人签字的“劳务款结算单”、“劳务款支付凭证”和领取劳务款劳务人员的身份证复印件。

3、农民工的个税处理

上述第 1、2 种情形按工资薪金所得代扣代缴个税;第 3 种情形按劳务报酬所得预扣个税。

建筑安装业跨省或省内异地工程作业人员的个人所得税的申报缴纳地点是:工程作业所在地。

4、农民工的社保处理

全日制用工,企业需缴纳社保;非全日制用工,企业缴纳工伤保险;劳务工,企业不需要缴纳社保。

社保筹划:

对于实施农民工实名制又实施农民工工资专用账户管理的建筑项目,建筑企业与在户口所在地的社保所已经缴纳了农村社保(农村医疗保险和农村养老保险)的农民工签订全日制的劳动合同,让农民工到其缴纳农村社保的社保局开出一份已缴纳社保的证明单,将该已缴纳社保证明单交到建筑企业存档备查,则农民工回到城市务工不需要缴纳城镇职工社保费用,建筑企业也不需要为农民工缴纳社保费用。

4农民工为劳务派遣人员

1、与农民工法律关系

在建筑企业与劳务派遣公司签劳务派遣合同的情况下,在劳动法律关系上,根据《劳务派遣暂行规定》和《中华人民共和国劳动法》的相关规定,农民工与劳务派遣公司构成雇佣和被雇佣的劳动关系,与建筑企业没有构成雇佣和被雇佣的法律关系。

提醒注意:建筑企业通过劳务派遣形式使用农民工具有一定的法律风险!

①按照劳动合同法规定,使用的被派遣劳动者数量不得超过企业用工总量的 10%。

②劳务派遣员工只能在“临时性、辅助性、替代性”岗位任职

2、农民工成本的财务处理

①如果建筑企业与劳务派遣公司签订的劳务派遣合同中只约定:

给劳务派遣公司总的劳务派遣费费用(包括劳务派遣公司支付给被派遣者的工资、福利和社保费用),则建筑企业直接支付给劳务派遣公司总的费用(不含劳务派遣公司收取劳务派遣费用中的增值税进项税额)在“管理费用――劳务费”会计科目核算;

劳务派遣公司收取劳务派遣费用中的增值税进项税额在“应交税费――应交增值税(销项税额)”会计科目核算。

②如果建筑企业与劳务派遣公司签订的劳务派遣合同在劳务派遣合同中约定:

建筑企业只支付劳务派遣公司的劳务派遣费用,农民工的工资、福利和社保费用直接由建筑企业进行支付,则建筑企业直接支付给农民工的工资、福利和社保费用,在“应付职工薪酬”会计科目核算。

支付给劳务派遣公司的劳务派遣费用在“管理费用――劳务派遣费用”科目核算。

3、农民工成本的税务处理

①劳务派遣公司代扣代缴个税,建筑企业非扣缴义务人。

②企业所得税处理

《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定:

企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:

按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。

其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

③增值税处理

如果劳务派遣公司选择一般计税方法计算缴纳增值税,则建筑企业凭劳务派遣公司开的增值税专用发票抵扣 6% 的增值税进项税额。

如果劳务派遣公司选择差额纳税计算缴纳增值税,则建筑企业凭劳务派遣公司通过新系统中差额征税开票功能,开具备注栏自动打印“差额征税”字样的增值税发票,抵扣劳务派遣费用中的 5% 的增值税进项税额。

4、农民工的社保处理

《劳务派遣暂行规定》第八条关于“劳务派遣单位应当对被派遣劳动者履行下列义务”中的第(四)项规定:

“按照国家规定和劳务派遣协议约定,依法为被派遣劳动者缴纳社会保险费,并办理社会保险相关手续。”

5农民工为个人包工头队伍

1、与农民工法律关系

由于个人包工头与建筑企业签订建筑劳务承包经营合同,农民工视属于包工头的队伍人员而不是建筑企业的雇佣员工。

2、农民工成本的财务处理

①如果包工头到工程所在地税务局代开劳务发票,则建筑企业凭包工头在税务局代开的增值税普通发票进成本,在会计科目“工程施工――劳务成本――人工费用”核算。

②如果包工头不到工程所在地税务局代开劳务发票,则建筑企业须将包工头及其所带的农民工看成建筑企业自身的施工队伍,凭农民工的工资表和工时考勤表记录作为成本核算的依据,在“应付职工薪酬”科目核算。

3、包工头的税务处理

班组长或包工头带领的农民工从事某一专业作业劳务,其从建筑公司取得的所得,不属于“劳务报酬”所得,而属于“经营所得”,应按经营所得缴纳个税,去税务局代开发票,发票上的“税收分类与编码栏”中填写“建筑服务*工程劳务”,在发票的“备注栏”标明“工程项目所在地的市、县(区)和项目的名称”的字样。

在税务局代开发票时,会依据当地税务机关的规定,按照开发票金额(不含增值税)的一定比例代征个人所得税,劳务公司不再代扣代缴个人所。

6建筑劳务公司常用会计分录

1、原材料

1.1购入原材料工器具(附件:入库单、对方送货单、发票、银行回单等)

借:原材料---各明细

应交税费--应交增值税--进项税

贷:银行存款(应付账款、预付账款等)

1.2领用(附件:领料单或出库单)

借:劳务成本---直接材料

贷:原材料--各明细

2、固定资产

2.1购入固定资产(附件:入库单、对方送货单、发票)

借:固定资产---生产用(非生产用)

借:应交税费--应交增值税--进项税

贷:银行存款(应付账款、预付账款等)

2.2折旧(折旧明细表)

借:劳务成本---间接费用--折旧或摊销

借:管理费用---折旧或摊销

贷:累计折旧

3、低值易耗品

3.1购入低值易耗品(入库单、送货单、发票)

借:低值易耗品

借:应交税费--应交增值税--进项税

贷:银行存款(应付账款、预付账款等)

3.2摊销低值易耗品

借:劳务成本---间接费用

借:管理费用--折旧或摊销

贷:低值易耗品

4、外购人工费(附件:发票、结算单)

借:劳务成本---人工费

借:应交税费--应交增值税--进项税

贷:银行存款

5、工资薪金的计提与发放

5.1计提(工资表)

借:劳务成本--人工费

借:劳务成本--间接费用--工资

借:管理费用--工资

贷:应付职工薪酬--工资

5.2发放(银行回单)

借:应付职工薪酬--工资

借:应付职工薪酬-福利费

贷:银行存款

6、生产人员福利费、教育经费及统筹

6.1计提时(计提表)

借:劳务成本--直接人工

借:劳务成本--间接费用--福利费等

借:管理费用---福利费等

贷:应付职工薪酬-工资

贷:应付职工薪酬-福利费

贷:应付职工薪酬-职工教育经费

贷:应付职工薪酬-统筹-养老

贷:应付职工薪酬-统筹-医疗

贷:应付职工薪酬-统筹 -失业

贷:应付职工薪酬-统筹-生育

贷:应付职工薪酬-统筹-工伤

贷:应付职工薪酬-统筹-住房公积金

贷:应交税费-个人所得税

6.2交社会统筹(收据、银行回单)

借:应付职工薪酬-统筹-养老

借:应付职工薪酬-统筹 -医疗

借:应付职工薪酬-统筹 -失业

借:应付职工薪酬-统筹-生育

借:应付职工薪酬-统筹-工伤

借:应付职工薪酬-统筹-住房公积金

贷:银行存款

6.3交个税(完税证、银行回单等)

借:应交税费-个人所得税

贷:银行存款

6.4交印花税等(完税证、银行回单等)

借:税金及附加

贷:银行存款

7. 按合同约定办理结算金额并收款

7.1结算(附件:结算单)

借:应收账款-结算款-客户(预收账款)

贷:主营业务收入-工程项目

贷:应交税费-待转销项税

7.2收款(附件:银行回单、收款收据)

借:银行存款

贷:应收账款-结算款-XXX单位(预收账款)

7.3若开专用发票所开金额结转销项税

借:应交税费-待转销项税(增值税发票)

贷:应交税费-应交增值税-销项税

8、税金

8.1本月交本月增值税(完税证、银行回单等)

借:应交税费--应交增值税--已交税金

8.2结转未交增值税

借:应交税费----应交增值税--转出未交增值税

贷:应交税费---未交增值税

8.3下月交上月的增值税(完税证、银行回单等)

借:应交税费---未交增值税

贷:银行存款

8.4计提税金及附加(计提表)

借:税金及附加

贷:应交税费--应交应交城建税

--教育费附加

--地方教育费附加

--价格调节基金

--地方水利建设基金及其他基金等

9、结转劳务成本

借:主营业务成本

贷:劳务成本

10、结转收入

借:主营业务收入

借:其他业务收入

贷:本年利润

11、计提所得税

借:所得税费用

贷:应交税费--企业所得税

12、结转成本

借:本年利润

贷:主营业务成本

贷: 税金及附加等

贷:所得税费用

需要注意的是,不同的分录反应不同的业务,实务中需要灵活处理哈。比如有的单位不设劳务成本科目,而在工程施工里面挂明细等等。

7建筑劳务分包会计分录及申报表填写案例

案例:

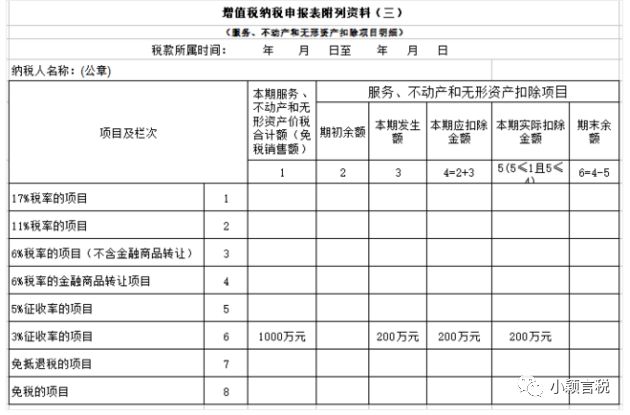

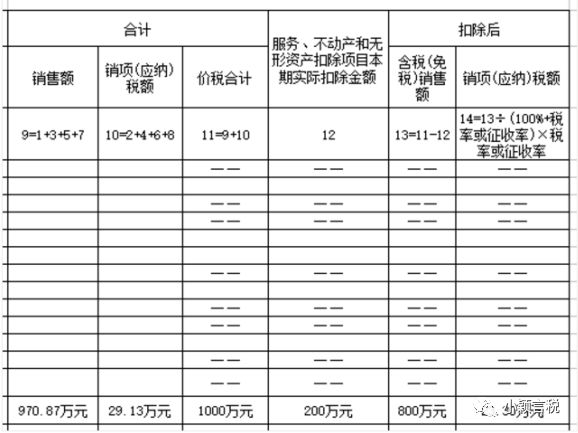

A公司承包了一项工程,造价1000万元,把其中的200万元分包给B公司,收到工程款1000万元后支付分包款并取得了增值税普通发票,A公司采取简易计税,差额纳税=(1000-200)/1.03×3%=23.3万元。

会计分录:

1、A公司收到工程结算款项,全额开票

借:银行存款 1000

贷:工程结算970.87

应交税费――简易计税 29.13

2、取得分包发票,差额纳税

借:工程施工――合同成本 194.17

应交税费――简易计税 5.83

贷:银行存款 200

A公司差额纳税=29.13-5.83=23.3万元

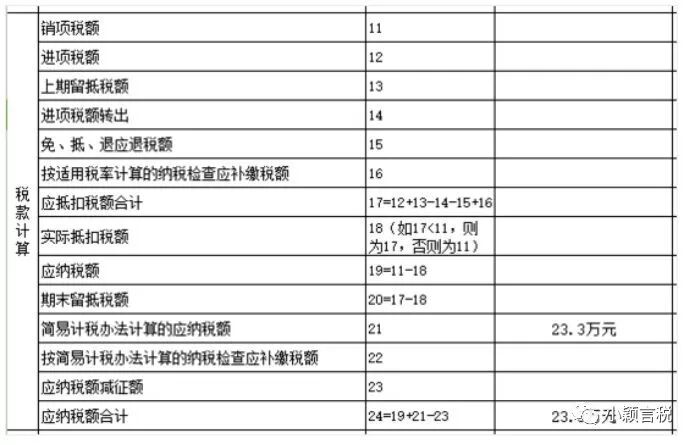

纳税申报:

1、填写附表三(服务、不动产和无形资产扣除项目明细)第3列本期发生额填200万元。

2、填写附表一(销售明细表),第12列服务、不动产和无形资产扣除项目本期实际扣除金额填200万元,扣除后含税销售额800万元,销项(应纳税额)23.3万元。

3、填写主表一,简易计税办法计算的应纳税额23.3万元,应纳税额合计23.3万元。